複式簿記で家計簿入門

複式簿記とは1回のお金の動きを「資産・費用・負債・純資産・収益」の増減として記録(仕訳)していくことです。

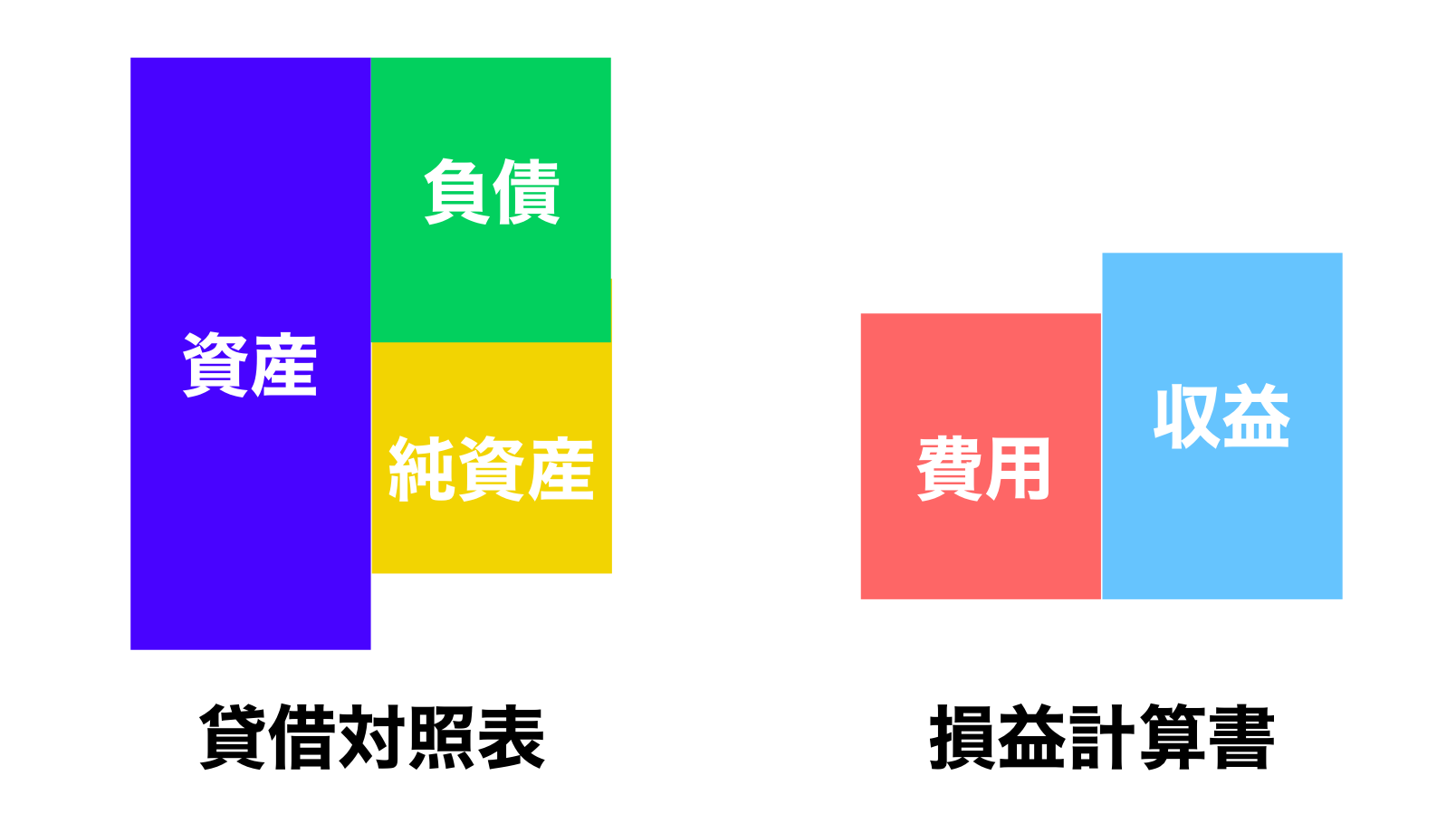

資産とは今ある財産(現金など)です。この資産のうち、借りている分を負債、自分の分を純資産と分けています。この資産・負債・純資産の3つは貸借対照表(今ある資産の明細)に属します。

一方、使ったら費用、もらったら収益を増減していきます。この2つは損益計算書(その期間の収支)に属します。

複式簿記の仕訳とは

仕訳とは、何が増えて何が減ったのかを記録していくことにほかなりません。複式簿記ではこの分類の左右の合計は常に一致させる必要があるため、何かを増減したらほかの何かも増減する必要があります。つまり、一回の仕訳で2つ以上の分類を増減していくことになります。

初めての仕訳

ではさっそく、複式簿記の仕訳を体験してみましょう!今から私のお金の動きを仕訳していきます。持っている現金は600円ですので初めは次のようになります。

現金は資産に分類されるので資産が600円になります。また、それは自分の財産なので純資産も同時に600円になります。

複式簿記ではこのように左右の合計を一致させます。当てはまる分類がなくて左右が一致しないということはありません。

さて、これでは少ないので、あなたに400円借りることにしましょう。

負債が400円増えて、資産が1000円になりました。

さて、ママからお小遣いを500円もらいました。これは収益が増えて資産が増えます。自分のお金になったので純資産なのですが、会計中は収益に分類し、決算してから純資産に移行することになっています。

さっそくお菓子を800円分買っちゃいました。これは費用が増えて資産が減ります。

左を増やしたからといって必ずしも右も増やすとも限りません。左が増えたなら他の左を減らすこともあります。

では、まだ早いけど一年経ったことにして決算してみましょう。

決算の簡単な原理

決算では費用と収益を清算します。今期は収益500円に対して費用が800円なので300円の赤字です。この計算を損益計算といいます。

必要があれば損益計算書にまとめます。そして、費用と収益は来期に向けて清算してしまいます。

この損益計算の差額は、赤字なら純資産から差し引き、黒字なら純資産に足し合わせます。今期は赤字なので差し引きます。

こうすることで、費用と収益を清算しても左右の合計額が一致します。決算すると、今期を終わらせて来期を収支ゼロから始められます。

期首(開始時)の貸借対照表と決算後の貸借対照表を比べてみましょう。

今期は資産が300円減ったことや、負債が減っていないことがわかります。

黒字になる仕訳

では2期目をはじめましょう。

今度はパパから1000円もらいました(^^

あなたに400円返しましょう。

利子として200円払いましょう。

では決算しましょう。

今期は収益1000円に対して費用が200円なので800円の黒字です。

決算では損益計算の後に費用と収益を清算して純資産へ振り替えるのでしたね。今期は黒字なので純資産を増やします。決算してみましょう。

こうして、決算を経てやっと利益が自分のお金に振り分けられるのですね。

勘定科目

さて、一般的には5つの分類をさらに子グループに分けます。例えば資産なら現金、普通預金、電子マネーなど。負債なら借金、未払金、クレカなど。費用なら食費、水道光熱費、雑費など。収益なら給与、売上、雑収入など。これを勘定科目と呼びます。

実践的な仕訳

今度はより実践的に、勘定科目を設定して仕訳しましょう。一般的な勘定科目は決まっていますが、家計簿など自分でしか利用しない場合は自分の分かりやすい勘定科目を作りましょう。貸借対照表や損益計算書では勘定科目ごとに集計されますので、それを踏まえて分かりやすい勘定科目を設定しましょう。

ここでは次の勘定科目を設定します。

| 分類 | 勘定科目 |

|---|---|

| 資産 | 現金、未収金 |

| 負債 | 未払金 |

| 純資産 | 開始残高 |

| 費用 | 食費、雑費 |

| 収益 | お小遣い |

では3期目を始めます。

パパの食事代300円を立て替えました。これはパパに対しての債権です。これを、まだ回収していないお金と見なして未収金に分類します。貸付金や立替金などとしても良いですね。ちなみに、パパの帳簿には食費が計上されるでしょうが、私の帳簿には関係ありません。

ママに自分の食事代400円を立て替えてもらいました。

妹がデザート代400円を奢ってくれました。500円くれておつりの100円もくれました。

ゲームで600円分使いました。

ママに400円全額の返済を求められたので、100円しか払えない、パパに貸してるから、パパに催促してくれと伝えてパパもママも承諾しました。

では決算してみましょう。損益計算は900円の赤字でした。

実際の仕訳の書き方

さて、複式簿記が何をしているか理解できたところで、実際の仕訳の記述方法を学習しましょう。このようなグラフは使わず、次のように勘定科目を左右に記述することで増減を表現します。

| 左 | 右 |

|---|---|

| 現金:500 | お小遣い:500 |

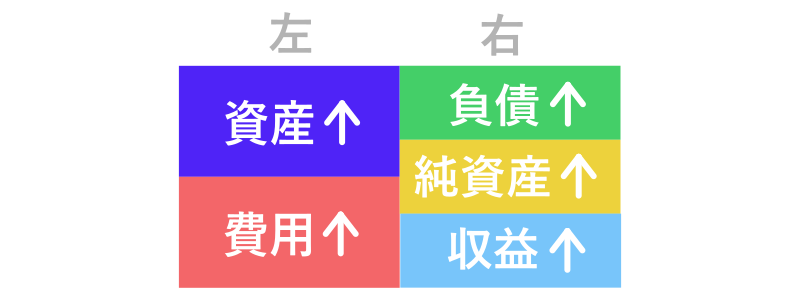

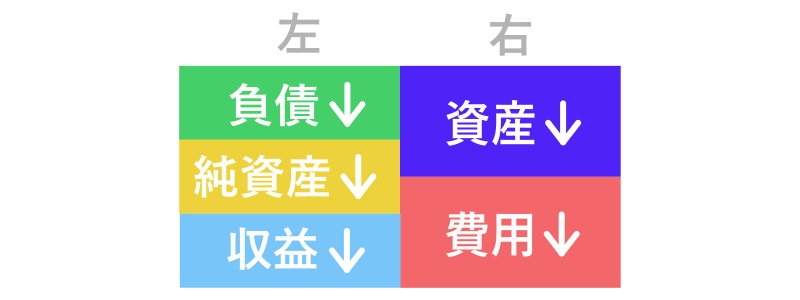

増える場合は資産と費用は左、負債と純資産と収益は右に書き、

減る場合は資産と費用は右、負債と純資産と収益は左に書きます。

つまり、属する分類が左右のどちらなのか?そして増えるのか減るのか?の2つで左右が決まります。

また、一般的に複式簿記では左を借方(かりかた)、右を貸方(かしかた)と呼び、日付も記載します。摘要や備考欄を設けるケースも多いです。

| 日付 | 借方 | 金額 | 貸方 | 金額 | 備考 |

|---|---|---|---|---|---|

| 2023/01/11 | 現金 | 500 | お小遣い | 500 | 妹より |

自分の仕訳をしよう

いかがでしたか?このように複式簿記とは、5つの分類と左右の位置づけという簡単なルールのみで、貸借対照表と損益計算書を日々の仕訳によって効率的に構築できるのです。

当アプリをいじってみてください。より一層の理解の助けとなれば幸いです。

なお、当アプリでの仕訳は次のような表示になっています。

ご利用はこちら

ご利用はこちら